中国太保人事新棋局落定!身兼四职 55岁陈辉正式履新太保财险总经理

- 新闻

- 2024-12-12 18:16:04

- 350

原标题:中国太保人事新棋局落定!身兼四职,55岁陈辉正式履新太保财总经理;前三季度净赚59亿,车险业务稳步复苏

来源:险企高参

近日,中国太平洋财产保险股份有限公司(下称:太保财险)发布公告称,国家金融监督总局现已核准陈辉担任该司总经理的任职资格,同时兼任党委书记,此外,陈辉还同时兼任着该司合规负责人和首席风险官,可谓肩负重任。

年内,太保财险变动颇多,财险党委书记、总经理的落定也意味着2024年中国太保人事棋局的阶段性落幕…

1

陈辉履新太保财总经理,一人身兼四职

12月9日,太保财险发布公告称,国家金融监督管理总局已于2024年11月27日核准陈辉太保财险总经理的任职资格。截至目前,太保财险官网也已同步更新了陈辉总经理的相关信息。

现年55岁的陈辉是从太保财险的分公司起步,一步一个脚印,逐渐走到了总公司的核心位置。资料显示,陈辉1969年2月出生,大学学历,硕士学位,会计师职称。在加入太保之前,陈曾任职于北京市煤炭总公司。进入太保财险后,他先后担任过北京分公司总助和副总经理、河北分公司总经理,积累了丰富的地方管理经验。此后,他更是凭借出色的表现,升任总公司人力资源部总经理和人力资源总监。

今年4月,陈辉获批出任公司合规负责人,并兼任首席风险官。仅时隔6个月,随着公司董事长顾越卸任党委书记,曾义卸任总经理,陈辉便挑起大梁,出任太保财险党委书记、临时负责人职务。

如今,太保集团高层任命逻辑正在由“党委领导下的董事长负责制”向“党委领导下的总经理负责制”过渡。在不久前,太保集团旗下寿险子公司——太保寿险也已完成这一任命转变,目前该司的党委书记、总经理同样由李劲松“一肩挑”。

业内人士指出,在党委书记总经理“一肩挑”的模式下,会进一步强调总经理的也业务能力。“陈辉和李劲松的职业生涯轨迹,均是从子公司的分公司做起,逐步晋升为分公司总经理,并最终进入总公司担任高管。通过在分公司的历练,能够锻炼和加强专业素养、洞察力、沟通协调等能力,同时也更全面地了解自己本公司的业务,能够为企业的发展指明方向。“

2

年内管理层变动频繁

接盘太保香港人事同步调整

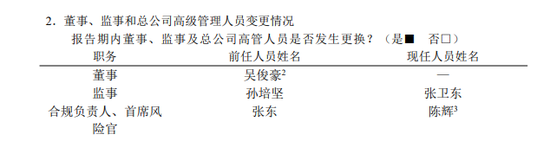

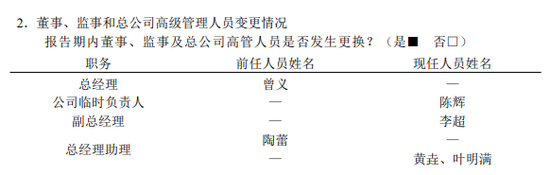

事实上,在太保集团新一轮的排兵布阵下,年内太保财险高管层变动颇为频繁。《险企高参》通过梳理该司年内三个季度偿付能力报告发现,年内太保财险共经历6起人事变阵,包括总经理、副总经理、总经理助理、首席风险官等在内。

今年一季度,张东卸任副总经理、合规负责人及首席风险官,合规负责人、首席风险官两个职务由陈辉接棒。

步入下半年,公司高管呈现出密集变动趋势。

截至三季度报告期末,太保财险原总经理曾义卸任,陈辉出任临时负责人,同时公司又新添一名副总经理李超。在总经理助理层面则呈现出“两进一出”。总经理助理陶蕾调任太保寿险,而黄垚、叶明满新聘为总经理助理。

此外,在太保财险的人事调整中,太保香港的人事布局也同步进行了调整。

12月3日,太保财险受让了太保香港的全部股份。在此背景下,原太保财险党委副书记、总经理曾义转任太保香港董事长。

随着人事变动的尘埃落定,太保财险现任领导班子由12名高管组成。包括董事长顾越,总经理陈辉(兼任党委书记、合规负责人、首席风险官),副总经理宋建国、陈森(兼任总精算师、财务负责人)、张渝、苏占伟、李超,总经理助理黄垚、武博、郁宝玉、叶明满,审计责任人陈英杰。

3

前三季度净利增超30%

车险业务增速回暖

在人事变动的同时,太保财险的业绩表现出色。

截至今年11月末,太保财险累计原保险保费收入为人民币1870.33亿元,同比增长7.0%,延续业绩增长态势。

今年前三季度,太保财险的财务表现呈现出稳健增长的态势。总资产突破2298亿元,保险服务收入达到1452.02亿元,同比增长4.1%;原保费收入更是达到了1598.19亿元,同比增长7.7%。净利润层面,前三季度太保财险实现净利润59亿元,较去年同期增加了13.9亿元,同比增超30%。

在投资收益方面,太保财险同样表现出色。今年1至9月期间,公司合并口径下的利息收入为36.05亿元,虽然同比下降12%,但投资收益却达到了11.53亿元,同比增长26%;公允价值变动损益更是达到了19.31亿元,同比暴增2530%。这些投资收益的大幅增长,为太保财险的净利润增长提供了有力支撑。

在太保财险的业务结构中,车险业务一直占据重要地位。今年前三季度,太保财险的车险原保险保费收入为781.31亿元,同比增长3.3%。虽然增速相对平缓,但车险业务已经呈现出稳步复苏的迹象。

从签单保费口径来看,太保财险今年前三季度的车险保费增速为3.26%,单季增速分别为2.24%、3.31%、4.26%。尽管增速仍然较低,但可以看出车险业务正在逐渐走出低谷,呈现出一定的复苏势头。

与车险业务相比,太保财险的非车险业务增长更为迅猛。今年前三季度,非车险原保险保费收入达到816.88亿元,同比增长12.2%。太保财险业务结构不断调整优化,在非车险业务中,家庭财产险表现尤为突出。今年前三季度,家庭财产险保费收入达到54.3亿元,跃升至太保财险前五大险种之列,而曾经的保证保险已跌出榜单。

太保财险在非车险领域的增长势头不仅体现在保费收入上,还体现在业务种类的拓展上。责任保险、健康险、企财险等险种均实现了两位数的增长率,农业保险也以7.77%的增速稳健前行。这些非车险业务的快速增长,为太保财险的业务多元化和可持续发展提供了有力支撑。

然而,在业绩增长的背后,太保财险也面临着一些挑战和风险。今年第三季度,太保财险遭受了台风灾害的严重冲击。根据2024年第三季度的偿付能力报告,公司前三大赔付事项均与风灾紧密相关。其中,摩羯台风带来的赔付金额高达16.89亿元,贝碧嘉台风的赔付金额也达到了8.04亿元。这些巨额赔付对太保财险的财务状况产生了不小的影响。今年第三季度单季的综合成本率为101.6%,相较于上半年的97.1%,增长了4.5个百分点。尽管有再保险的分担,但这些赔付压力仍然不容忽视。

发表评论